皆様お疲れ様です。「くろいの」です。

皆様にご質問です。

奨学金、借りてますか?

……って、このブログ見に来てる人はおそらくですが大体の人が借りてるんじゃない?って思います。

今や2人に1人が借りていると言われている、奨学金。

資産形成をするうえで、「早く返さないと!」って意見がね、あると思うんですよ。

これも貧乏脱出計画のうちの1つの話なので、ひとり語りしていこうと思います。

【個人の意見】別に一括返済しなくてよくね?

まず、私の意見を先に述べさせていただきます。

結論から話すと、「私は一括返済をしない方向にしました」です。

理由を色々と書いていきましょう。

私の奨学金の全貌を記載してみました。

第一種奨学金

総額 2,592,000円

月賦返還回数 180回(15年)

月賦返還額 14,400円

第二種奨学金

総額 4,820,000円

月賦返還回数 240回(20年)

月賦返還額 20,424円

利率算定方式 利率固定方式

利率 約0.16%

全部で7,412,000円+利息の奨学金返済があります。

多いですね。

私が一括返済をしなくていいな、と考えたのには、3つ理由があります。

- 利率が0.16%という低利率に加え、

そこから変動しないという利率固定方式を選択したから - 20年という長期間であれば、将来の負担は減るだろうと考えたから

- 奨学金を払いながら資産形成が出来るのであれば、

長い期間をかけて積み立てをした方が複利が効くから

一番最初の理由が一番大きな理由ですね。残り2つはついで。

奨学金の利率は上がっている

意外と知らない方が多いのですが、奨学金の利率算定には2つの方法があります。

- 利率固定方式

- 利率見直し方式

利率固定方式は、利率が決まったらその利率で20年間払い続ける。

利率見直し方式は、利率を5年スパンで見直し、その時の金利によって利率が変動する。

長年、日本は金利が低かったですよね。

でも2024年になって、日本も金利を上げるようになってきました。

その影響を、実は、奨学金も受けるのです。

2024年4月時点での利率は、利率見直し方式で「0.5%」となっています。

https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/riritsu/2007ikou.html

私が返すことになった際の利率は、利率固定方式で「0.16%」、利率見直し方式であれば「約0.01%」でした。

この時点で、相当、利率が上がっていることが分かると思います。

そんな数字言われても……と思うので、ちょっとした数字遊びをしましょう。

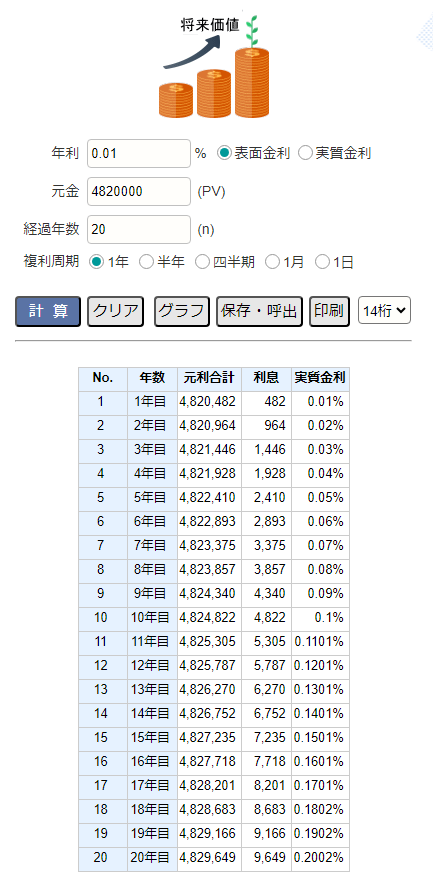

私が返すことになっている利息付きの第二種奨学金は4,820,000円。

これを仮に20年放置してみましょうか。

利率が

①0.01%だった場合

②0.16%だった場合

③0.50%だった場合

をそれぞれ見てみましょう。

計算は以下サイトを利用させていただきました。ありがとうございます。

https://keisan.casio.jp/exec/system/1248923562

①利率0.01%

20年で4,820,000円 → 4,829,649円(+9,649円)。

おや、1万円も増えてないですね。

②利率0.16%

20年で4,820,000円 → 4,976,607円(+156,607円)。

うわ、15万も増えてますよ。

③利率0.50%

20年で4,820,000円 → 5,325,597円(+505,597円)。

嘘でしょ、50万も増えてるんだけど……

……というような感じで、利率が高ければ高いほど、支払わなければならない金額が増えます。

(上記の計算はあくまで一例です。複利ってやべえんだよ、が分かればいいです。)

私の場合、この見直しが行われない「利率固定方式」であるため、ここから金額が増える可能性は一切ありません。

そのため、

「利率が上がる前に早めに元本を減らしておこう……」

というムーブをしなくても良い、と考えたわけです。

これが一番大きな、1つ目の理由。

20年で、(多分)円の価値は下がるだろうと予想

皆様は、20年前の物価ってご存知ですか?

20年の間に、日本はデフレだなんだと言いながらも、物価が上がっているんです。

マクドナルドのハンバーガーは2005年の時点では80円だったそうです。

私がよく食べていた時期も100円~110円とかでした。

今いくらですか?170円ですって。(2024年現在)

最近になって色々なところで値上げが行われているのですが、これは多分、

「もうこの価格でやっていくのは無理になった」

ということなんだと思います。

100円で買えていた商品たちが、100円で買えなくなる。

イコール、100円の価値が下がる。つまり「インフレーション」です。

(まぁ値上げとインフレは密接に関係しているのか不明ですが)

私自身は、円の価値が20年もすればもう少し下がっている可能性があるなと感じています。

おそらく、20年後にはハンバーガーとかも200円以上になってたりして。

この理屈でいけば、この奨学金という借金も、実は当時の額面以下の金額になってくれるんじゃないか、と考えているわけです。

そのためには、自分の稼ぎもインフレーションさせていく必要がありますが……

それが2つ目の理由。

既に積み立てられているなら、複利を活用したい

先ほどの数字遊びで、複利の力を知ったかと思います。

複利は、金額が少ないとアレかもですが、時間を味方につけると結構恐ろしいほどに頼もしいです。

途中で一括返済をするならば、一度その積み立てた資産を取り崩さなければなりません。

支払う額を増やすのもアリかもですが、稼ぎがバグらない限りは難しいと思います。(少なくとも私の計画では支払う額を増やすのは無理だと判断しています)

なので、今、支払っている金額が無理していない、計画を完遂できるであろう金額であるのならば、私は「20年間支払い続ける」を選択すると思っています。

それが、3つ目の理由。

逆に言えば、「負担が増えるのは厳しいから……」とか、「金利が高いから元本減らしておきたい」とか、理由があるならば、繰り上げ返済や一括返済も視野に入れるのは良い選択かもしれません。

まとめ:ちゃんと理由があるならば、それでいいかも。

まとめです。

これは私個人の考えなので、参考程度にしてほしいですが、

- 私は運良く金利が低い状態で借金できたので、20年間支払い続けますよ

- 他にもインフレとか複利とか、外的要因をしっかり自分で考えるべきだよね

- 自分で理由を言えるのならば、一括返済もそのままも、どっちにしても後悔しないでしょう

ってことです。

「誰か・周りがそう言っているから」みたいな、そんな理由で自分の人生を振り回さないようにしましょう。

考えることを放棄しないでください。

この先10~20年後に、「お前こう言ってたけどこうだったじゃねえか!」言われても責任は取りませんよ。

以上。

コメント